随着投资者从感恩节缩短的交易周回归,市场焦点将转向美国劳动力市场。

美国劳工部将于本周五公布月度就业报告,提供美国经济和劳动力参与情况的最新数据。经济学家普遍认为,11月份就业岗位将恢复50万个,略低于10月份的53.1万个岗位。失业率预计也将从10月份的4.6%进一步改善至4.5%,达到2020年3月以来的最低水平。

凯投宏观(Capital Economics)首席北美经济学家保罗·阿什沃斯(Paul Ashworth)上周在一份报告中写道:“我们预计11月份非农就业人数将增加50万人,但冬季疫情浪潮的风险越来越大,可用劳动力的供应不断减少,将很快对就业增长产生压力。”

“除非劳动力市场出现更显著的复苏,否则这样的就业增长速度不会持续太久。如果有什么变化的话,劳动力供应可能在未来几个月恶化,”阿什沃斯补充说。“这意味着工资增长将保持强劲,我们预计10月份平均时薪(环比)将增长0.4%。”

与去年同期相比,平均时薪预计将增长5.0%,比10月份4.9%的增幅还要快,这是自2月份以来最快的工资增幅。

平均工资上涨和劳动力市场吃紧,虽然对消费者和消费能力有利,但也引发了对持续通胀的担忧。上周美国经济分析局公布的10月份个人消费支出平减指数显示,该指数的年增长率为5.0%,是1990年以来的最大增幅。核心个人消费支出(PCE),即美联储偏爱的剔除波动较大的食品和能源价格的通胀指标,同比增长了4.1%,是三十年来的最大增幅。

近期公布的其他数据均反映出劳动力市场吃紧,预示着11月就业报告可能表现强劲。上周首次申请失业救济人数降至19.9万人的52年低点,打破了此前疫情时期的低点和疫情前的平均水平。这再次凸显了美国雇主之间激烈的劳动力竞争,在普遍劳动力短缺的情况下,企业试图雇佣并保留现有的劳动力。

即便存在这些挥之不去的短缺,劳动力参与率仍未恢复到疫情前的水平。与2020年2月相比,文职劳动力仍减少了近300万人,对病毒的担忧挥之不去,许多适龄工作人员希望寻找更具灵活性和效益的新工作,这使得许多人仍在劳动力市场上徘徊。多数经济学家预计,11月份劳动参与率仅会小幅上升,达到61.7%,高于10月份的61.6%,但远低于2020年2月的63.3%。

德意志银行(Deutsche Bank)经济学家贾斯汀•韦德纳(Justin Weidner)上周在一份报告中写道:“有证据表明,通胀压力上升可能会持续更长时间,因此市场对美联储未来加息的看法已大幅提前。”“然而,正如鲍威尔在11月的新闻发布会上所表明的那样,劳动力市场恢复最大就业的前景仍然是美联储何时开始收紧货币政策的关键考虑因素。”

// 美联储会放慢加息步伐吗? //

上周五,对新冠病毒变异的担忧搅动了市场,引发了股票抛售和债券收益率暴跌。最新的病毒变异有可能影响货币政策,交易员正在相应地调整自己的押注。

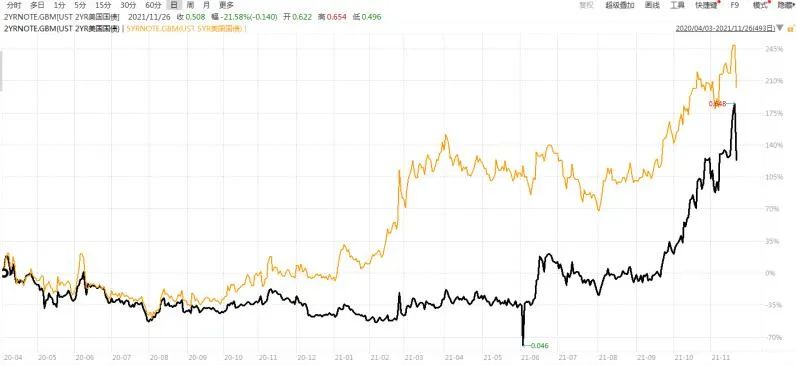

两年期和五年期美国国债等短期债券收益率上周下跌,两年期美国国债收益率上周五徘徊在0.5%左右,上周三则收于0.65%,而五年期美国国债收益率则从上周三的1.35%跌至1.17%。

根据CME联邦观察工具,市场此前普遍预计美联储将在明年6月份首次加息, 但交易员们争相将美联储首次加息25个基点的时间推迟到9月,并短暂预计美联储将在2023年之前进一步加息。

券商市场网站(BrokerMarkets.com)的分析师尼尔·威尔逊(Neil Wilson)表示,这种新的变异“可能会阻止美联储在降低量化宽松的同时提高利率”。本月,美联储开始放缓或缩减其疫情时期的量化宽松计划,并表示可能会根据包括通胀和劳动力市场在内的经济状况加快缩减规模。(WIND)