贵金属在乌克兰局势紧张升级以及通胀高企的背景下保持了强势的上涨动能,但从历史经验来看,地缘政治对贵金属的影响更多是短期的。另外,美联储的加息预期当下贵金属价格最大的利空因素,一般来说,货币政策落地,进入加息周期,贵金属的价格更多受其基本面来影响,货币政策将不再是主要逻辑。本文重点从美国经济形势的角度,来分析贵金属价格的未来的趋势。

一、领先指标

美国1月领先指标录得99.9,较上月下滑0.05。美国2021年第四季度实际GDP同比录得5.5%,较上月相比有小幅回升,但是跟二季度相比回落明显。同时,全球主要经济体的领先指标也同样出现了回落,欧元区、日本、英国、加拿大等国最新的数据出现了不同程度的下滑,另外,此次回落的起点是21年6月份左右,这个时间点恰好是爆发供应链危机以及通胀大规模走高的开始。从当下的形势来看,虽然全球供应链有所缓解,但仍然存在原材料短缺的现象,通货膨胀持续走高,已经连续4个月达到6%(恶性通胀)以上,并且通胀水平已经由能源及商品拓展到核心商品及服务板块,通胀变得更加根深蒂固。因此我们预计未来美国经济增速仍然面临较大的一定压力。

但当前美国的经济形势跟历史平均水平相比又不完全相同,5.5%的同比增速明显高于历史平均水平,表明美国经济仍然存在韧性。后续重点关注领先指标拐点的出现。

二、个人消费

个人消费占美国当前GDP比重超过60%,可以说GDP的增速基本是要靠消费来拉动的。目前美国个人消费支出继续创新高,2021年第四季度数据录得16.347万亿,但同比增速较第三季度有所回落,同时扣除通胀因素之外的实际个人消费支出边际增速走弱明显。可以看出,当前的高通胀已经严重侵蚀了消费者的实际消费能力。

影响个人消费支出的还有居民的储蓄,目前美国居民储蓄总额为1.435万亿,基本上已经回落至疫情前水平,表明疫情期间美国政府发放的失业救济金基本上已经消费完了,下一步想拉动储蓄只能靠工资收入,但从目前的就业形势来看,当前非农就业人数跟疫情之前相比缺口为249.9万人,并且这部分失业者在疫情期间是没有工作,因此预计个人储蓄总额未来还有进一步下降的风险,会削弱对消费能力的支撑。

从个人消费占美国GDP的比重来看,已经出现两个月下滑,四季度比重为69.89%,相比二季度的70.56%,回落了0.67个百分点。因此,无论是从个人消费绝对总额还是占GDP的相对比重来看,个人消费对于GDP的拉动力度都在减弱。

另外,需要关注的是政府支出。拜登政府的1.75万亿“重建美好未来”法案目前在参议院受阻,从目前情况来看有被永久搁浅的可能。政府支出以及个人消费占美国GDP比重接近于80%,对于美国22年的经济复苏整体有负面拉动。

三、制造业

美国ISM制造业及非制造业PMI继续下滑,分别录得57.6和59.9,目前虽然在50荣枯线水平以上,但从整体走势来看已经出现了明显的拐点,并且达到21年以来的最低水平。从分项数据上来看,制造业走弱的原因主要来自供需两方面。需求端,美国本土新订单以及海外订单出口方面均出现了持续性下滑,分别录得57.9和53.7,其中美国本土订单需求下滑较为明显,达到21年以来的最低水平。供给端,由于供应链阻力仍然存在,原材料短缺影响了供应商交付,以及原材料价格高企造成采购成本提升,造成产出整体下滑。

从目前的整体形势来看,下游需求端的疲软预计将向上游制造业传导,供应链短缺形势仍然对原材料供给产生扰动,因此预计制造业方面短期仍然存在下行压力。

四、房地产

美国近期房地产销售出现回升,主要来自于新房销售回暖,原因有两个方面,其一是,预计美联储将在3月开始启动加息,房地产抵押贷款利率上升的上升刺激了购房需求;另一方面,由近期就业形势的向好,房地产相关工人的重新返岗提振了新房的供给。

但未来仍面临诸多压力:其一是通货膨胀,目前通胀水平再创新高,通胀范围越来越广,已经由能源和食品拓展至核心商品及服务,通胀变得更加根深蒂固,持续走高的物价水平将继续侵蚀消费者的实际购买力,虽然工资水平近期上涨明显,但增速仍不及通胀水平;其二是购房成本,一是房价,1月美国20个大中城市房价指数继续上涨,录得285.63,同比增速保持在相对高位18.56%,二是贷款利率,截至到2月17日,美国30年期房地产抵押贷款利率上升至3.92,连续6个月上涨,并达到19年5月以来的最高水平,进入加息周期,利率仍然有继续上行动能。在通胀持续走高以及购房成本上升的背景下,美国房地产行业未来仍将面临压力。

五、通货膨胀

1月美国通胀水平继续创新高,CPI同比录得7.5%,核心CPI也达到了6%,边际增速保持相对较高,CPI环比录得6%。从通胀的贡献率来看,主要来自三板块,分别是能源、核心商品、核心服务。

能源方面,主要来自于燃油及汽油,同比分别增长46.5%和40%。目前形势看,俄乌局势升级,提振了能源供给担忧,国际原油价格已经飙升至98美元/桶,地缘政治当下是影响能源价格的主要逻辑,预计短期内要重点关注俄乌局势动向,若局势缓解则能源价格或有所松动,但短期来看仍然偏强。

核心商品方面,海外芯片仍然处于紧张状态,限制新车供应,造成二手车价格暴涨,同比高达40.5%。

核心服务方面,主要来自于房租,但在房价上涨以及劳动力工资水平上涨的背景下,预计房租未来仍然有上行的压力。

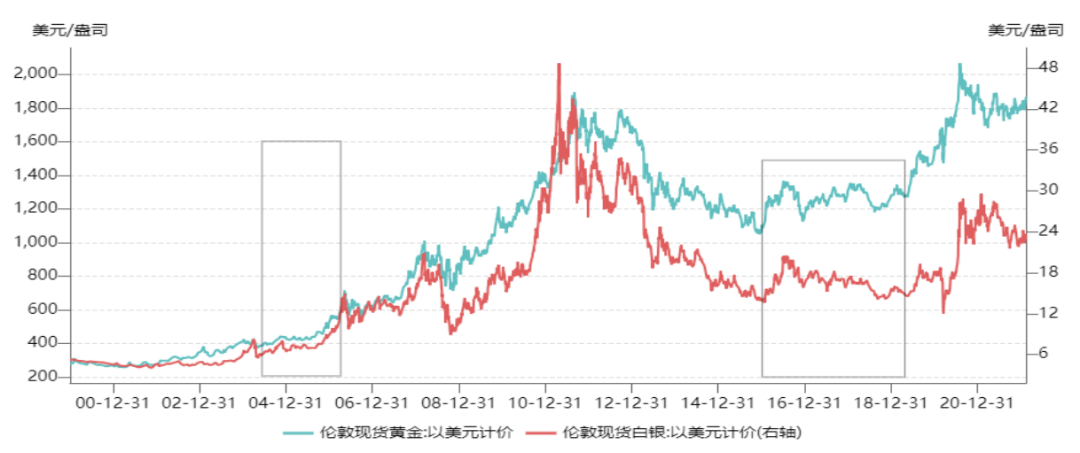

另外,美国3月即将进行首次加息。从历史经验来看,在加息周期内加息并不能抑制通胀,反而在一定程度上刺激通胀,笔者对近两次加息周期(2004年6月至2006年6月,2015年12月至2018年12月)做了统计,得到的与利率水平的相关系数分别为0.62和0.73,说明CPI和利率之间保持一定程度的正相关性。在美联储进入加息周期后,货币政策的利空情绪将不再是主要驱动逻辑,价格影响因素将让位与其他基本面,因此预计进入加息周期后,通胀仍存在继续上行的动能。

整体来看,当下俄乌地缘政治紧张局势升级,提振了贵金属避险情绪,但在3月美联储议息会议前,货币政策利空情绪还有释放空间,预计贵金属有回调需求,进入加息周期后,美国经济面临较大压力,未来一段时间经济趋弱或是主旋律,偏中长期支撑贵金属。