明年美联储新票委底色较2022年更具鸽派色彩,这可能会推动美联储更鸽派的转向,但美联储转鸽的关键仍在经济数据变动。我们认为核心商品项有望推动美国通胀增速出现明显下行,美国经济较快恶化最早或发生于明年一季度,我们仍维持此前美联储将于明年一季度停止加息、2023年降息的判断,终点利率水平高度依赖于未来几个月通胀下行的速度,或在5%左右。

明年美联储票委更具鸽派色彩

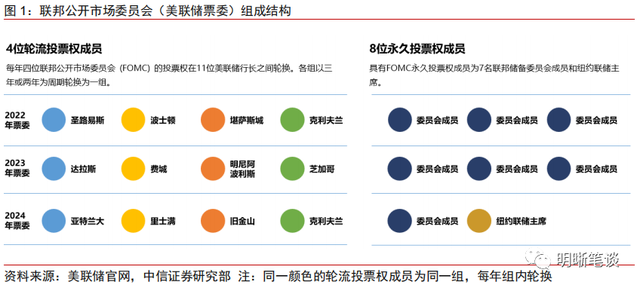

并非每位参与议息会议的成员都具有投票权,并且具有投票权的联邦公开市场委员会成员每年会有一些变动。美联储作为美国央行,其三个主要构成为联邦储备委员会(The Board of Governors of the Federal Reserve System,也称为Federal Reserve Board)、联邦储备银行和联邦公开市场委员会(FOMC),其中,联邦储备委员会是美联储的管理机构,由7位成员构成。而美联储的三个货币政策工具中贴现率与存款准备金由联邦储备委员会负责,公开市场操作由联邦公开市场委员会(FOMC)负责,公开市场操作会影响联邦基金利率、美联储资产持有的规模和构成等。FOMC由12名成员组成,包括联邦储备委员会的七名成员、纽约联储行长,4位联储行长。除纽约联储行长以外的4位联储行长由其余11名联储行长轮流担任,11名联储行长分为四组,每组中每年一位轮流任期一年,具体分组情况见图1。所有12位联储银行行长以及联邦储备委员会成员均会出席委员会会议,参与讨论,为委员会对经济和政策选择的评估做出贡献,但只有担任FOMC成员才具有投票权,可以对政策决定进行投票。FOMC成员在一年中第一次议息会议上发生变化。

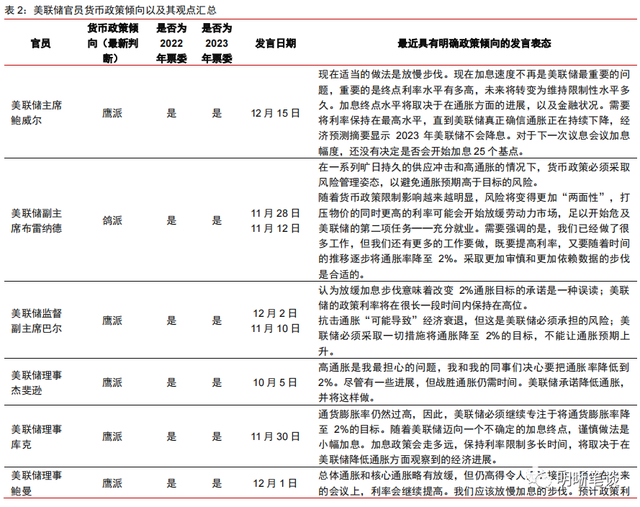

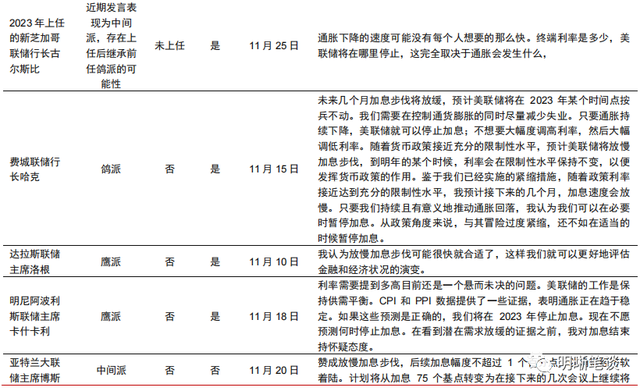

预计此轮加息周期联邦储备委员会7名成员不会因任期结束而发生变化,未来降息周期或有一名委员会成员由于任期结束而有所变动。当前联邦储备委员会的七名成员为委员会主席鲍威尔(Powell)、副主席布雷纳德(Brainard)、监管副主席巴尔(Barr)、委员会成员鲍曼(Bowman)、库克(Cook)、杰斐逊(Jefferson)、沃勒(Waller)。当前任期最短为库克,将于2024年1月结束任期,其次为布雷纳德于2026年1月结束任期。因而在此轮加息周期美联储联邦储备委员会成员不会发生变化,对于降息周期而言,若美联储降息周期包括2024年,则美联储理事库克或会在降息期间或降息前任期结束,其他成员预计在降息周期时仍处于任期中。

2023年除了纽约联储行长继续为票委以外,其他四位在2022年担任票委的联储行长将全部被轮换。2022年FOMC除了委员会成员以及固定不变的纽约联储行长威廉姆斯(Williams),其他的分别为圣路易斯联储行长布拉德(Bullard)、波士顿联储行长柯林斯(Collins)、堪萨斯城联储行长乔治(George)、克利夫兰联储行长梅斯特(Mester)。而明年威廉姆斯还未满任期(必须离职时间为2028年6月),预计仍将继续担任纽约联储行长,因而继续为FOMC成员。其他四名成员将换为芝加哥联储行长、费城联储行长、达拉斯联储行长、明尼阿波利斯联储行长。

古尔斯比作为2023年新上任的芝加哥联储行长,将与费城联储行长哈克、达拉斯联储行长洛根、明尼阿波利斯联储行长卡什卡里在2023年共同成为票委。由于地区联储行长强制退休年龄为65岁(除非55岁后任命,则可以任职到75岁),而目前在任的芝加哥联储行长埃文斯已64岁,将于2023年1月退休,古尔斯比(Goolsbee)已被任命为2023年新芝加哥联储行长(2023年1月9日生效),因而明年新芝加哥联储行长古尔斯比、费城联储行长哈克(Harker)、达拉斯联储行长洛根(Logan)、明尼阿波利斯联储行长卡什卡里(Kashkari)将成为新票委。

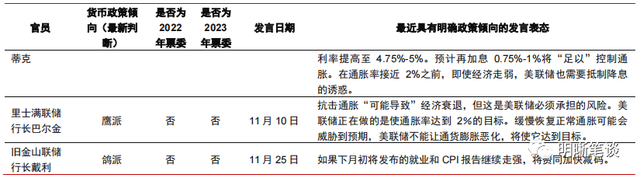

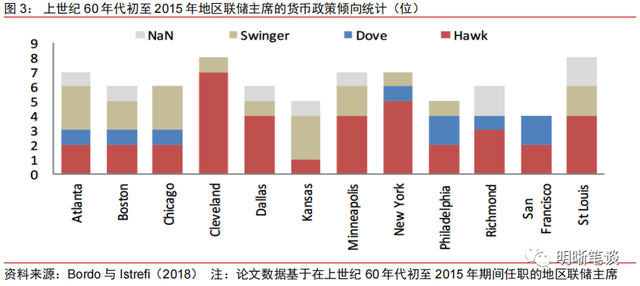

明年新票委会较2022年更具鸽派色彩。具体来看,被替换的2022年票委为四位鹰派,其中布拉德为极端鹰派代表,乔治大多时间表现为鹰派倾向(仅在6月议息会议反对首次加息75个基点,支持50个基点),梅斯特一直倾向于鹰派,柯林斯作为新任行长近期发言偏鹰派。而新2023年新票委中鹰派的仅有卡什卡利和洛根。虽然卡什卡利在2021年为最鸽派代表,但是2022年其发言具有浓烈的鹰派色彩;洛根作为新任行长表现偏鹰派,与主席鲍威尔观点相似;哈克对于过度紧缩政策的警告表现为鸽派。新芝加哥联储行长古尔斯比近期发言倾向于中间派,表示通胀下降的速度可能没有每个人想要的那么快,终端利率是多少,美联储将在哪里停止,这完全取决于通胀会发生什么,此前古尔斯比曾表示美联储的激进加息行动可能引发经济低迷,尤其是在供应限制是通胀压力背后的一个重要因素的情况下。古尔斯比此前倾向于认为高通胀一定程度由供应限制推动,因而其上任后出现较为强烈的鹰派表态的可能性较低。Bordo与Istrefi(2018)1研究表示地区联储主席可能会遵循意识形态的路线或任命者的传统,因而存在古尔斯比继承前芝加哥联储行长埃文斯鸽派表态的可能性。因此,2022年12个票委中明显鸽派的仅有1人(布雷纳德),而2023年票委中明显鸽派人数或达2-3人(布雷纳德、哈克、或包括古尔斯比)。

此外,对于非票委以外的地区联储行长中堪萨斯城联储行长乔治将于明年1月退休离职,新堪萨斯城联储行长是否延续鹰派倾向存在不确定性。除了芝加哥联储行长,堪萨斯城联储行长乔治也达到强制退休年龄,将于明年1月31日退休。乔治大多时间表现为鹰派倾向,前堪萨斯城联储行长霍利格(Hoenig)(任期为1991年10月-2011年10月)表现为强烈鹰派表态,从2010年开始一直投票反对美联储超规模放水,因而存在新堪萨斯城联储行长继任鹰派表态的可能性。但也需注意Bordo与Istrefi(2018)研究显示堪萨斯城联储摇摆派特征较为明显,目前堪萨斯城联储行长还未确认人选,因而未来堪萨斯联储行长是否延续鹰派倾向作为非票委发声仍存在一定不确定性。

更鸽派的美联储票委意味着什么?

鸽派色彩更浓厚的2023年票委可能会推动美联储更鸽派的转向,但转向的关键仍在经济数据变动。Meltzer(2005)2认为,在1960年代中后期,大通胀时期开始时,虽然作为美联储主席的马丁为鹰派代表,但是由于在此期间面临多数鸽派,因而可能很难达成共识并迅速采取行动。因而2023年更鸽派的美联储票委可能会推动美联储在面临通胀出现明显下降趋势、经济出现较大恶化风险时更快的转向鸽派。但是需注意马丁作为美联储主席时,议息会议出现反对意见的人数较多,联邦公开市场委员会分裂度较高,因而货币政策未能如鹰派美联储主席所愿的及时紧缩。而目前虽然从发言内容来看,联邦公开市场委员会存在不同政策倾向的声音,但是从实际会议举行结果来看,此轮美联储开启紧缩周期以来,仅2022年3月、6月出现过两次反对票(3月为布拉德更鹰派的反对,6月为乔治更鸽派的反对),实际FOMC在货币政策决策上意见上较为统一。

而在此背景下,在FOMC决策中,美联储主席的倾向更为重要。实质上,美联储是否会进行鸽派转向更为关键的因素仍是经济数据变动,当经济明显收缩、通胀问题有所缓解时,存在美联储鹰派向鸽派转向、美联储鸽派底色更深的可能性。因为从历史统计而言,Istrefi (2019)3表明有24%的票委为摇摆者,对于美联储政策选择会随时间推移而变化,Bordo与Istrefi(2018)4数据也显示经济衰退前后鹰派占比往往大幅下降。

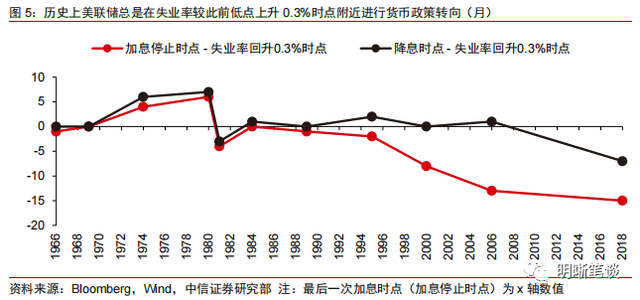

此前由于通胀粘性持续超预期,此轮多名美联储官员也出现了鸽派转鹰派,与美联储主席发言较为一致或更为激进的情形,因而若未来通胀较理想地下降,美国经济下行压力加大,当前较多当前鹰派美联储官员或转为鸽派言论。并且,美联储货币政策转向对于就业市场也十分敏感,历史上美联储总是在失业率较此前低点上升0.3%时点附近进行货币政策转向。

此外,对于未来美联储经济预测的影响来源于两位联储行长的更替而非票委更替。Kahn与Oksol(2018)5研究表明鸽派对于通胀的预测较鹰派更低,同时鸽派对于失业率的预测较鹰派更高,这也反映出为什么鸽派较鹰派更关注美联储就业目标。

但是由于票委与非票委的联储行长均会参与经济预测的制定,因而明年美联储经济预测的主要影响来源于可能在于芝加哥联储与堪萨斯城联储行长的更替,而非票委的更替。并且,若新行长或议息会议其他成员货币政策倾向有所转变,也会影响美联储经济预测水平进而影响美联储货币政策方向。

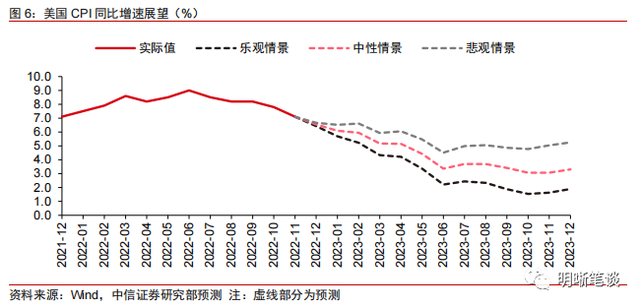

对于未来美联储货币政策路径而言,核心商品项有望推动美国通胀增速出现明显下行,美联储紧缩压力将逐渐缓解,预计美联储将于明年一季度停止加息。食品项通胀或跟随供应端压力缓解逐步传导至终端价格而快速回落,全球需求放缓将抑制能源价格上行动力;超额储蓄或于明年一季度被消耗殆尽,其对于消费的支撑将趋于有限,消费疲软背景下核心商品项环比通缩预计将持续,有望强力推动通胀压力下行;由于实际租金价格已经下跌,住房服务项通胀同比增速或于明年二季度出现趋势性下降,但由于劳动力市场仍紧张,核心服务项整体或较难快速回落,将一定程度构成通胀的逆风。

整体而言,预计美国通胀同比增速或将在明年上半年高基数的背景下较快回落,美联储紧缩压力也将逐步下降,我们仍维持此前美联储料将于明年一季度停止加息的判断,终点利率水平高度依赖于未来几个月通胀下行速度,目前判断终点利率或在5%左右。需注意若美国经济恶化过快或通胀缓解过快导致美联储加息不及预期的风险。

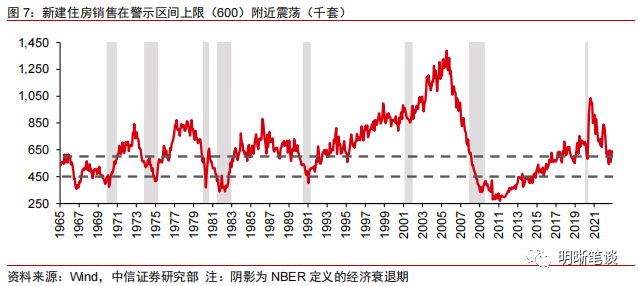

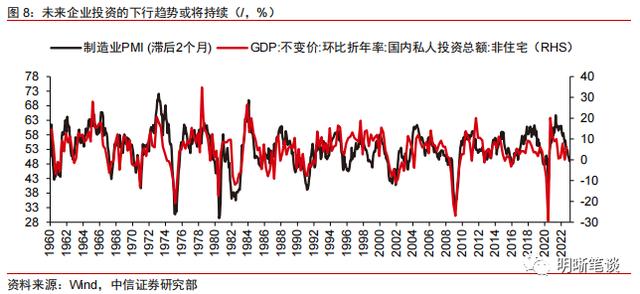

劳动力市场、服务业是美国经济最后的稻草,美国经济较快恶化最早或发生于明年一季度,也支撑美联储明年一季度停止加息的判断。当前美国房地产市场已快速步入衰退,仍在快速下行;商品消费已出现疲软迹象;利率快速上升、需求下降的背景下,投资信心大幅下滑,企业投资也出现趋势性下降。

目前美国经济难言已步入衰退主要由于劳动力市场处于增长放缓但仍偏强劲,服务消费仍存在一定韧性,服务业PMI仍处于较高景气度。但未来随着美联储紧缩寒风逐渐更深层吹入美国经济,美国经济较快恶化最早或发生在明年一季度,因而从该角度而言,美联储停止加息时点也是较大概率发生于明年一季度。

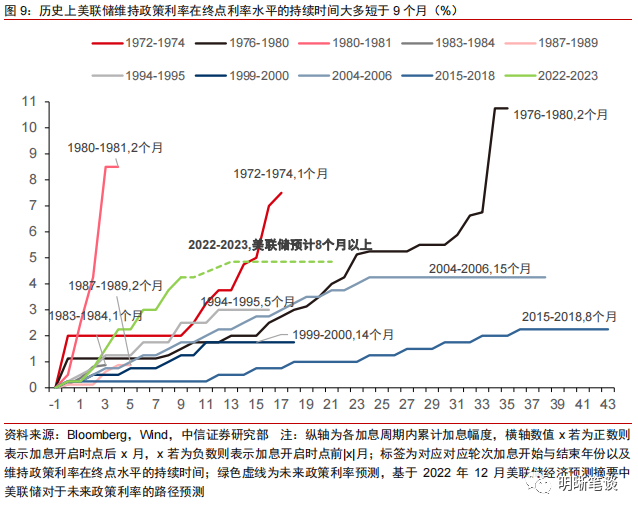

对于降息时点而言,从历史上来看,高利率下美国经济往往会时滞地出现下行风险,美联储开启降息与加息停止时点间隔往往短于9个月,因而此次美联储较难至2024年才开启降息。美联储开启降息主要取决于各维度经济数据,并且美联储降息对于失业率十分敏感,1965年以来,美联储降息时点最久滞后于失业率较此前低点回升0.3%时点6个月(见图5)。

高利率紧缩货币政策下美国经济通常时滞性地放缓或恶化,导致历史上美联储维持政策利率在终点利率水平的持续时间大多短于9个月。因此,虽然鲍威尔表示美联储降息最早会在2024年发生,但我们认为美联储较难不在2023年降息。

参考文献及注释:

1 Bordo M D, Istrefi K. Perceived FOMC: The making of hawks, doves and swingers[R]. National Bureau of Economic Research, 2018.

2 Meltzer A H. Origins of the great inflation[J]. 2004.

3 Istrefi K. In Fed watchers’ eyes: Hawks, doves and monetary policy[J]. 2019.

4 Bordo M D, Istrefi K. Perceived FOMC: The making of hawks, doves and swingers[R]. National Bureau of Economic Research, 2018.

5 Kahn G A, Oksol A. Understanding Hawks and Doves[J]. Macro Bulletin, 2018 (June 27, 2018): 1-4.

(明明为中信证券首席FICC分析师)

新浪合作大平台期货开户 安全快捷有保障