招商宏观 | 大类资产周报:黄金价格涨幅较大

招商宏观静思录

核心观点

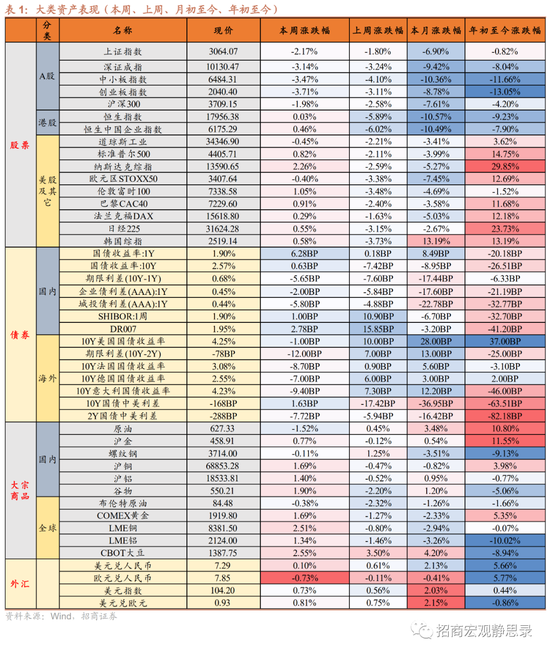

过去一周大类资产表现:黄金>美股>港股>A股>国内债券。

权益:

1)A股市场:涨跌交替,震荡下行。

本周A股市场整体下行,各交易日涨跌交替,周一、周三两日跌幅较大。板块方面,除农林牧渔外,主要板块均表现不佳,其中建筑、电力设备及新能源、消费者服务等板块跌幅居前。整体来看,本周市场情绪尚未得到明显修复。

2)港股市场:小幅度回升。

本周港股市场整体小幅度回升,周中连续上涨,但周五有所回落。从细分板块来看,物业、地产板块涨幅居前;医疗、科技、消费等板块亦有不错的表现。往后看,国内外经济基本面与流动性变化或仍将对港股估值回升形成掣肘。

3)美股和其他:美股三大指数、欧洲主要股市涨跌不一。

周初市场对英伟达即将公布的财报数据持乐观态度,纳斯达克指数上涨较多。随后,受标普下调多家美国地区银行评级的影响,市场避险情绪升温,标普和道指明显下探,仅纳指继续收涨。周五鲍威尔讲话表态先鹰后鸽,美股三大指数先下跌后回升。欧洲方面,本周公布的欧元区综合PMI、英国和法国的PMI数据均低于预期,在市场持续博弈欧洲经济下行风险和加息预期降温的影响下,欧洲主要股指整体涨跌不一。

债券:

1)国内:短端和长端利率均上行。

周初5年期LPR维持不变令市场宽信用政策预期落空,10年期国债收益率明显回落。随后市场继续博弈利好房地产的政策可能出台,债市整体维持震荡。周五下午三部门(住房城乡建设部、中国人民银行、金融监管总局)推动落实“认房不认贷”政策,债市下跌。往后看,8月最后一周,市场依然会博弈稳经济增长的政策是否继续出台,在更多的政策信号出现前,债市大概率继续震荡。

2)海外:欧美10债收益率均呈现下行趋势。

在美国综合PMI数据未公布前,美国10债收益率继续上行,但综合PMI数据显示超预期下降后,美国10债收益率大幅下行。随后,受鲍威尔讲话中“不排除下次加息可能性”的鹰派信息的影响,美国10债收益率由降转升。欧洲债市方面,同样受到经济数据恶化的影响,欧洲投资者对欧洲央行态度转鸽的预期升温,本周欧元区主要国家10债收益率整体呈现下行趋势。

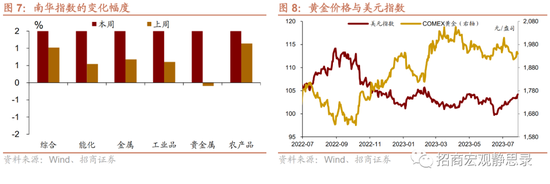

大宗:国际原油价格先降后升、黄金价格上涨。周初,市场对于原油需求担忧增加,油价下跌。周中API公布的数据显示,美国API原油库存下降,市场预期未来石油供需关系紧张,油价由降转升。黄金方面,全球主要经济体经济增长前景、地缘政治关系面临诸多不确定性使市场避险情绪升温,本周上涨较多,涨幅为1.69%。

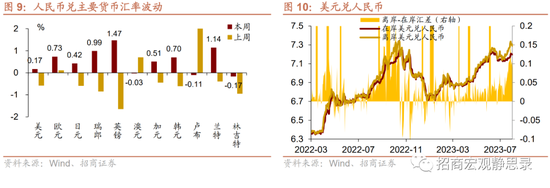

外汇:美元上行,人民币汇率相对弱势。上半周在市场持续博弈美国经济韧性和美联储态度的双重影响下,美元指数整体表现平稳,但后半周美联储讲话没有释放明显的转鸽信号,美元指数连续两日大幅上行。对于人民币汇率而言,受美元单边走强的影响,本周人民币汇率维持相对弱势。

正文

一、大类资产总体回顾(8月21日-8月25日)

权益:

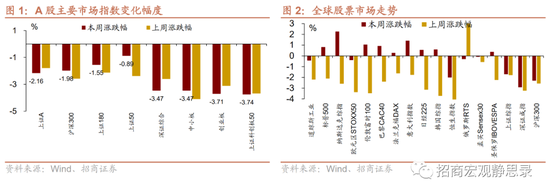

1)A股市场:涨跌交替,震荡下行。

本周A股市场整体下行,各交易日涨跌交替,周一、周三两日跌幅较大。板块方面,除农林牧渔外,主要板块均表现不佳,其中建筑、电力设备及新能源、消费者服务等板块跌幅居前。基本面上,7月财政支出整体偏缓,但从近期的政策方向来看,后续支出增速有望加速回升。整体来看,本周市场情绪尚未得到明显修复。往后看,高频数据显示8月生产、服务消费形势边际改善,但权益市场上行需要更多稳增长政策加速落地的信号。

上证指数收盘为3064.07,本周涨跌幅为-2.17%↓,深证成指、中小板指数、创业板指数、沪深300涨跌幅分别为-3.14%↓、-3.47%↓、-3.71%↓、-1.98%↓;

从大中小盘的涨跌幅看,大盘指数(-1.80%↓)>中盘指数(-3.45%↓)>小盘指数(-3.54%↓);价值指数(-1.41%↓)>成长指数(-3.05%↓);

从细分板块,仅有农林牧渔板块上涨0.05%,食品饮料、煤炭、银行、传媒、石油石化跌幅较小,分别下跌-0.27%,-0.31%,-0.35%,-0.37%,-0.50%;建筑、电力设备及新能源、消费者服务、交通运输、国防军工跌幅较大,分别下跌-5.24%,-5.03%,-4.71%,-4.60%,-4.49%。

本周A股资金净主动买入额-1422.94亿元,其中中证500和沪深300的资金净主动买入额分别为-144.66亿元和-85.09亿元。

2)港股市场:小幅度回升。

本周港股市场整体小幅度回升,周中连续上涨,但周五有所回落。从细分板块来看,物业、地产板块涨幅居前;医疗、科技、消费等板块亦有不错的表现。国内方面,多部门推动落实购买首套房贷款“认房不用认贷”政策措施;海外方面,本周公布的美国PMI初值数据超预期下行,消费者信心指数不及预期,但贴现利率会议纪要与鲍威尔央行年会发言依然态度偏鹰。往后看,国内外经济基本面与流动性变化或仍将对港股估值回升形成掣肘。

恒生指数和恒生中国企业指数收盘分别为17956.38和6175.29,本周涨跌幅分别为0.03%↑和0.46%↑。

从大中小盘的涨跌幅看,大型股(-0.02%↓)>大中型股(-0.03%↓)>中型股(-0.13%↓)>中小型股(-0.35%↓)>小型股(-1.07%↓);

从细分板块,物业服务及管理、医疗保健、中国内地地产、港股通新经济、港股通中国科技表现较好,分别上涨6.25%、2.93%、2.21%、1.36%、1.32%,消费、新消费、互联网科技业、防御行业、科技表现较弱,分别上涨0.43%、0.52%、0.58%、0.92%、1.29%。

3)美股和其他:美股三大指数先升后降、欧洲主要股市涨跌不一。

周初市场对英伟达即将公布的财报数据持乐观态度,纳斯达克指数上涨较多。随后,受标普下调多家美国地区银行评级的影响,市场避险情绪升温,标普和道指明显下探,仅纳指继续收涨。此后,在以英伟达为首的科技股涨势消退、每周申请失业救济人数意外下降、美联储官员态度偏鹰的影响下,周四美股三大指数整体下跌。周五鲍威尔讲话中表示通胀过高,但同时需要根据实时数据谨慎行事,表态先鹰后鸽,美股三大指数先下跌后回升。欧洲方面,本周公布的欧元区综合PMI、英国和法国的PMI数据均低于预期,在市场持续博弈欧洲经济下行风险和加息预期降温的影响下,欧洲主要股市涨跌不一。

道琼斯工业、标普500、纳斯达克综指、欧元区STOXX50、日经225、韩国综指,本周涨跌幅分别为-0.45%↓、0.82%↑、2.26%↑、-0.40%↓、0.55%↑、0.58%↑。

债券:

1)国内:短端和长端利率均上行。

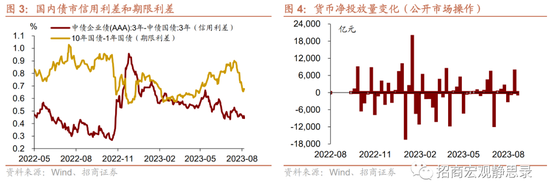

本周央行公开市场共有7750亿元逆回购与600亿元国库现金到期,央行累计开展7280亿元逆回购与500亿元国库现金定存操作,实现净回笼570亿元。周一央行公布8月贷款市场报价利率(LPR),1年期LPR为3.45%,下降10BP;5年期LPR为4.2%,维持不变。5年期LPR维持不变令市场宽信用政策预期落空,10年期国债收益率明显回落。随后市场继续博弈利好房地产的政策可能出台,债市整体维持震荡。周五下午三部门(住房城乡建设部、中国人民银行、金融监管总局)推动落实“认房不认贷”政策,债市下跌。往后看,8月最后一周,市场依然会博弈稳经济增长的政策是否继续出台,在更多的政策信号出现前,债市大概率继续震荡。

利率债方面,10年期国债收益率为2.57%,本周上行0.63BP↑,1年期国债收益率为1.90%,本周上行6.28BP↑,期限利差(10Y-1Y)为68BP,本周下行5.65BP↓;

信用债方面,1年期企业债利差(AAA)为45BP,本周下行2.00BP↓,1年期城投债利差(AAA)为44BP,本周下行5.80BP↓;

资金利率方面,7天Shibor为1.90%,本周上升1.00BP↑;DR007为1.95%,与上周相比,平均值上升2.78BP↑;

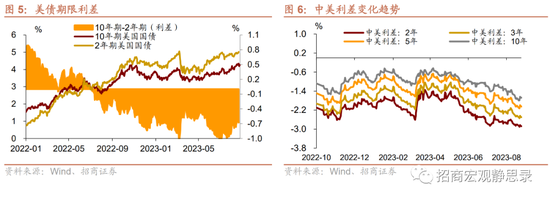

中美利差(10Y)为-168BP,本周缩小1.63BP;中美利差(2Y)为-288BP,本周扩大7.72BP。

2)海外:欧美10债收益率均呈现下行趋势。

在美国综合PMI数据未公布前,美国10债收益率继续上行,但综合PMI数据显示超预期下降后,市场开始博弈美联储加息周期已接近尾声,受此影响美国10债收益率大幅下行。随后,受美国每周申请失业救济人数意外下降,叠加鲍威尔讲话中“不排除下次加息可能性”的鹰派信息的影响,美国10债收益率由降转升。欧洲债市方面,同样受到经济数据恶化的影响,欧洲投资者对欧洲央行态度转鸽的预期升温,本周欧元区主要国家10债收益率整体呈现下行趋势。

美国10债收益率为4.25%,本周下行1.00BP,期限利差(10Y-2Y)依然倒挂,为-78BP,本周倒挂幅度加深12BP;法国、德国、意大利10债收益率分别为3.08%、2.55%、4.23%,本周分别下行8.7BP、下行7.0BP、下行9.4BP。

大宗商品:

国际原油价格先降后升、黄金价格上涨。

周初,全球最大石油进口国中国经济复苏节奏偏慢,引发市场对于原油需求的担忧,油价下跌。周中API公布的数据显示,8月18日当周,美国API原油库存下降241.8万桶,日内EIA表示同期美国EIA原油库存下降613.4万桶,市场预期未来石油供需关系紧张,油价由降转升。黄金方面,全球主要经济体经济增长前景、地缘政治关系面临诸多不确定性使市场避险情绪升温,金价本周上涨幅度较大。

1)国内:原油、沪金、螺纹钢、沪铜、沪铝、谷物,本周涨跌幅分别为-1.52%↓、0.77%↑、-0.11%↓、1.69%↑、1.40%↑和1.90%↑;

2)全球:布伦特原油、COMEX黄金、LME铜、LME铝、CBOT大豆,本周涨跌幅分别为-0.38%↓、1.69%↑、2.51%↑、1.34%↑、2.55%↑。

外汇:

美元上行,人民币汇率相对弱势。

上半周在市场持续博弈美国经济韧性和美联储态度的双重影响下,美元指数整体表现平稳,但后半周美联储讲话没有释放明显的转鸽信号,美元指数连续两日大幅上行。对于人民币汇率而言,受美元单边走强的影响,本周人民币汇率维持相对弱势。

美元兑人民币为7.29,本周人民币贬值幅度为0.10%;欧元兑人民币为7.85,本周贬值幅度为0.73%;美元兑欧元为0.93,升值幅度为0.81%;美元指数为104.20,上升幅度为0.73%。

二、下周重点数据和事件展望

风险提示:

海外经济衰退超预期。

新浪合作大平台期货开户 安全快捷有保障