当地时间周三(10日),随着美国关键通胀指标——10月消费者物价指数(CPI)大超预期,同比涨幅6.2%创下31年新高,助推了黄金价格同步攀升,并一度突破每盎司1850美元的关口。

尽管美国财政部长耶伦重申通胀高企的情况不会持续到明年之后,但随着本周10月PPI和CPI指标的出炉,显示出美国通胀飙升的现象仍未有消退迹象。越来越多的市场观点倾向认为美联储政策出现错误,在一定程度上造成了市场恐慌。

通胀的背后是对经济滞胀的隐忧。布莱克咨询集团(Bleakley Advisory Group)首席投资官彼得·布克瓦(Peter Boockvar)在接受第一财经记者专访时表示,就像金价在1970年代的走势一样,在某个时刻,投资者会将注意力从美联储如何应对通胀转移到滞胀问题。

布克瓦称:“我认为美联储会在应对通胀问题上行动缓慢。在某个时刻,市场会将黄金看作是全球高通胀背景下的安全地带。除了金价银价,其他所有大宗商品价格都在今年飙升。我希望自己足够聪明,知道何时能进场黄金和白银。”

从上世纪70年代初到80年代初,受美元走软、通胀等因素影响,美联储印钞方式并未改善失业率,却导致滞胀。黄金价格曾由70年代初的35美元/盎司一度升到850美元/盎司(1980年1月21日),涨幅超过2300%。

观点:通胀将比预期更高且更持久

根据美国银行向第一财经提供的全球金属研究报告显示,该行大宗商品策略师弗朗西斯科·布兰奇(Francisco Blanch)认为,关于滞胀的担忧正在上升。

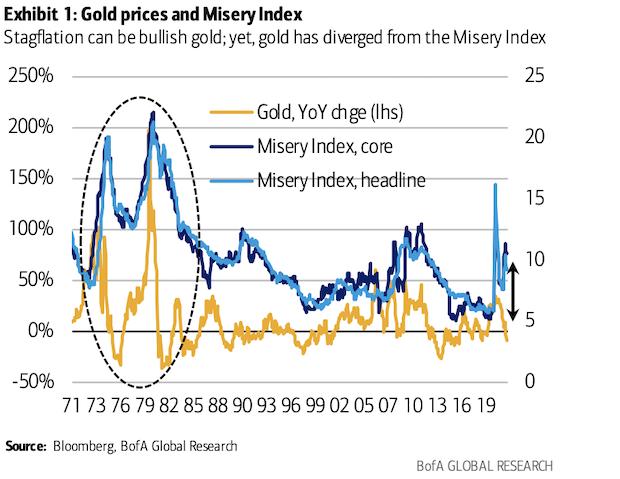

美国银行通过“痛苦指数(Misery Index)”衡量滞胀,该指数结合了通胀和失业率的情况。在1971年至1981年期间,“痛苦指数”触发了两轮金价牛市。不过在近期,金价却与“痛苦指数”走势出现偏离。尽管“痛苦指数”随着通胀率走高,但劳动力市场却依旧强劲。

布克瓦认为,通胀明显不是暂时的,将会比预期更高且更持久。随着一切逐渐恢复常态,消费者转而加大了商品消费力度,并进一步恶化了供需平衡。哪怕在运输方面的压力有所缓解,当前的通胀仍将持续更长时间,并会影响到2023年。

尽管预期会持续更久的通胀通常对金价有利,但黄金交易员仍有所顾虑,即若全球央行开始收紧货币政策以应对通胀,这对金价来说意味着什么。而若开始加息,恐对金价来说反而是构成利空。这是一场持续了全年的拔河比赛,在某个时刻,市场会将关注焦点更多放到通胀方面,但至少目前来看,这是金价在牛市和熊市之间徘徊不定的原因。

伴随着市场对美联储加息及货币紧缩政策的不确定性,金价在今年的走势一直处于震荡态势。今年年初,金价一度处于1900美元/盎司高位并在1月6日升至1957美元。但在随后接连下挫,跌破1700美元关口,并在3月底下探到1685美元低点。尽管金价在第二季度攀升并再度突破1900美元,但随即下跌并徘徊在1730美元至1810美元区间附近。

Capital.com首席市场策略师大卫·琼斯(David Jones)认为,相比于强劲复苏的股市和加密货币市场,金价呈横向趋势是因为投资者缺少兴趣。金价的吸引力没有那么大。“我不确定是否会在今年,但金价肯定会走高。”布克瓦对第一财经表示,“现在金价依旧没有达到2011年的水平,在经通胀调整的基础上,金价在2500美元关口下方。我认为金价会涨回这个水平或更高,只是我不知道何时。”

不过,美国银行则没有这么乐观。该行认为,金价有可能会获得支撑,但他们最终认为施压因素仍在,金价近期上涨空间可能有限。

实物黄金市场稳定,但投资者进场迟疑

驱动金价有两个因素。一个是实际利率,一个是美元走势及市场如何看待法定货币整体走势。一方面,实际利率与金价呈负相关走势。当通胀率超过10年期国债收益率时,实际利率下降,金价走高。反之亦然。另一方面,大部分时候金价与美元呈相反走势。美联储加息预期会提振美元,金价下跌概率较大。

此外,金价与美债收益率也是负相关。由于黄金市场没有股息也没有息票一说,它是多少就是多少。若利息升高,则持有黄金的机会成本升高,投资者更偏向持有债券。布克瓦表示,若市场负利率,你实际上是可以通过持有黄金而获利。但这也是为什么投资者认为如果有其他证券支付更高利率的话,持有黄金的价值不高。投资者应该关注实际利率,经通胀调整后的利率实际上是严重负利率的。通胀的水平高于利率水平。

布克瓦认为,包括美联储、欧洲央行和日本央行在内的很多央行通过抑制利率以刺激经济,这是持有黄金的背景。布克瓦表示:“金价在去年涨幅约22%。在通胀高企的背景下,尽管今年表现非常令人失望,但我认为金价将在未来走高。”

美国银行则认为,尽管有通胀因素的支撑,但通胀仍可能是“暂时性”的,稳定的全球经济增长和政策利率正常化意味着金价仍有可能面临下行压力。

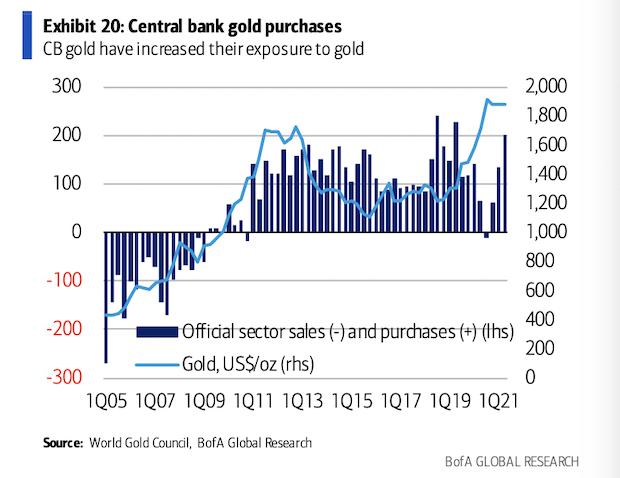

无论市场如何,持有实物黄金总是很重要的。布克瓦表示,现在是应该持有黄金的时刻。但如果价格上涨,则推荐卖出黄金。不过,根据美国银行提供的数据,尽管实物黄金市场稳定,但缺乏活力,投资者对增加黄金敞口仍有迟疑。与此同时,尽管央行增加了购买量,但仍低于近年来的高位水平。