摩根大通分析师Gregory C. Shearer指出,通胀和能源价格飙升导致的金价上涨难以持续到明年底。

在过去几个月里,金价在支撑位上保持的比预期更久。持续高水平的基础通胀和高企的能源价格是原因之一。

尽管欧洲天然气价格最近有所回落,但摩根大通依然认为,在即将到来的最寒冷的冬季,能源价格上升的风险依然上行。

考虑到持续存在的供应链瓶颈和能源价格上涨风险,美国整体通胀可能至少在年底保持上升。因此摩根大通上调了对21年金价的预测,预计21年第四季度金价平均为1760美元/盎司,22年第一季度为1740美元/盎司。

不过,展望明年,摩根大通预测全球经济增长将远高于潜在增长率,通胀有所缓和,金价的上升趋势将被压制,预计22年第四季度金价为1520美元/盎司。

明年黄金将面临长期周期性阻力

摩根大通认为,2022年黄金将面临更长期的周期性阻力,但这在很大程度上取决于利率政策。

除了短期价格驱动因素外,黄金与实际利率的密切关系,以及其作为无风险避险资产的吸引力,增加了其长期价格动态的周期性,与其他大宗商品类似。

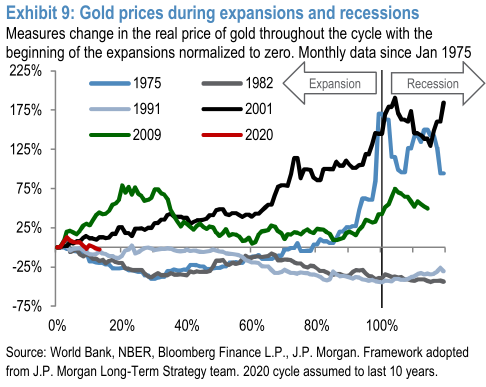

摩根大通总结发现,在过去的美国经济周期中,在经济扩张的最后五分之一时期(80%-100%),黄金价格往往呈现出最强劲的正回报,而在经济衰退的早期阶段,金价通常反弹得更多。

相反,从长期来看,在新一轮经济扩张的早期阶段,金价走势则更为艰难。首先,黄金的“安全港”吸引力随着投资者转向与增长更相关的资产而减弱。此外,随着各国央行在经济站稳脚跟后转向正常化政策,美联储还可能面临收益率再膨胀带来的额外阻力。

然而,在上两个经济周期(2001年和2009年)的早期阶段,黄金的表现相对强劲,这在很大程度上取决于经济复苏的速度,以及与复苏增长相关的利率政策。鉴于美国连续几轮量化宽松政策导致美国长期实际收益率大幅下降,黄金在上一个周期早期的强劲表现与历史趋势形成了鲜明对比。

摩根大通对黄金的价格预测将保持看跌,认为明年黄金可能会回归到典型的周期前期行为。

摩根大通认为,对滞胀的担忧是错误的,并且仍然坚持全球经济增长将远高于潜在增长率,通胀仍将放缓(尽管高于疫情前)的预测。此外,随着冬季过去,近期能源价格的大幅上涨和能源通胀上行风险将有所减弱。从政策角度看,通胀压力也正迫使央行取消超宽松政策。

随着美联储和其他央行明年解除超宽松政策,摩根大通预计黄金价格将在2022年稳步下跌,至22年第四季度平均每盎司1520美元(2022年全年平均每盎司1610美元)。(华尔街见闻)