美债收益率高点会到何处?

申万宏源预计10Y美债收益率有望见到3%左右的水平,超过3.5%的概率目前来看并不高。

本期投资提示:

我们自2017年提出的四年判断中:2020年牛熊过渡年;2021年反转年,债券熊市。该判断在美债走势中体现的非常准确,进入2022年,美债延续2021年的熊市走势,继续剧烈调整,10年期美债收益率最高到达2.85%。本轮美债收益率会调整到什么位置?我们从几个角度进行分析。

1.上一轮美联储紧缩周期回顾

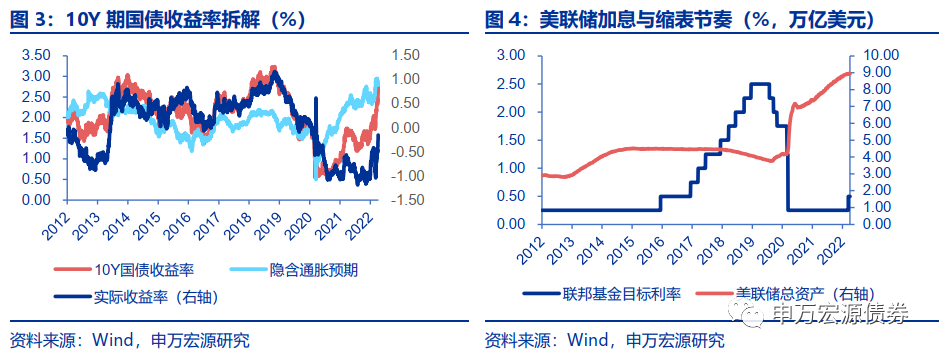

从2013年5月释放Taper信号算起,再到2018年底进行最后一次加息,上一轮美联储紧缩周期共用时约5年半时间。2013年5月1日10Y美债收益率报收1.66%,到2018年11月8日的3.24%高点,共上行约160bp,期间10Y美债收益率曲线呈“M”型走势,分别于2013年12月和2018年11月触及两个高点,2016年7月触及低点。

2. 本轮周期的不同之处

(1)货币政策框架不同:2020年8月美联储货币政策框架调整为平均通胀制。在新的货币政策框架下,美联储对就业水平的关注由偏差转向了缺口,并提高了对通胀的接受程度。

(2)Taper预期不同:在上一轮紧缩周期中,由于美联储没有事前和市场充分沟通,2013年5月美联储突然释放Taper信号,造成市场“缩减恐慌”,本轮紧缩周期中美联储与市场沟通,叠加“学习效应”,美债收益率预计走出单峰的“倒V”型走势。

(3)经济增长水平不同:从各个指标来看,当前美国经济表现较上一轮紧缩期间表现更为强劲。

(4)通胀水平不同:上一轮紧缩周期与本轮紧缩周期的通胀表现有较为明显的差异,金融危机后,真正的货币增长有限,通胀中枢回落;而疫情后美联储和财政配合大量增加货币的量化宽松政策,推动疫情后期通胀明显升温。

3. 两个角度预测本轮美债收益率顶部区间:3%-3.5%

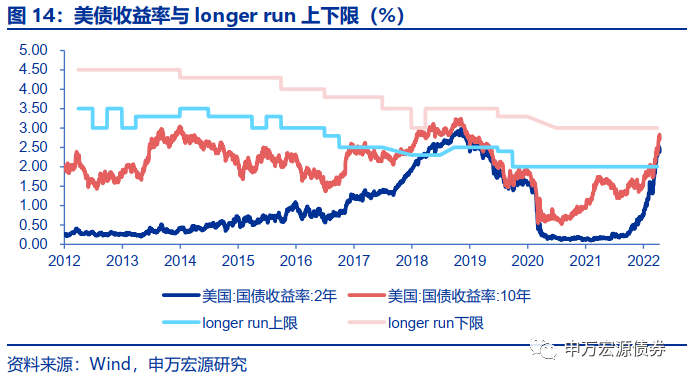

(1)从联邦基金利率推测,2018年联邦基金利率最高水平为2.5%,联邦基金利率longer run 上限为3.5%,对应的2年期美债高点为2.9%,10年期美债高点为3.24%,10年美债收益率并未超过longer run的上限。

根据美联储最新公布的3月点阵图,2022年联邦基金利率加息区间在1.6%-2.4%,均值为1.9%,2023年在2.4%-3.1%,均值为2.8%,longer run区间为2%-3%,如果未来长期联邦基金利率维持3月份的这个预测区间,预计10Y美债收益率有望见到3%左右的水平,超过3.5%的概率目前来看并不高。

(2)从经济、通胀、政策利率等角度,推测本轮债券熊市收益率高点

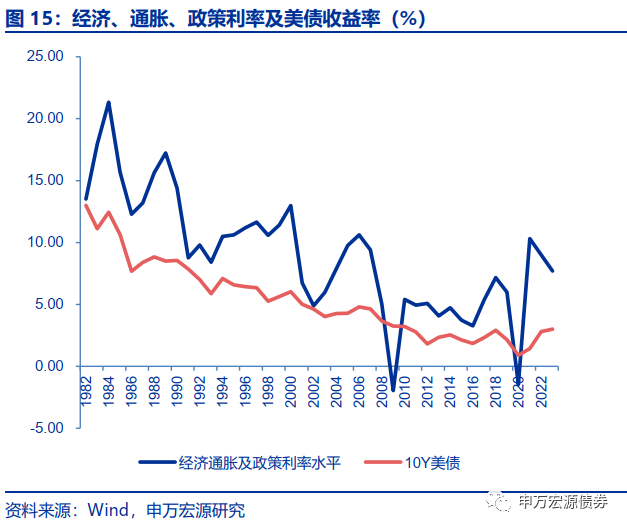

按照3月议息会议美联储给出的经济、通胀及政策利率的预测,2022年GDP、PCE、政策利率中枢分别为2.8%、4.3%和1.9%,2023年GDP、PCE、政策利率中枢分别为2.2%、2.7%和2.8%。

过去10年中,可类比的经济向好、通胀高且政策利率高位的年份是2018年,2018年的GDP、PCE、政策利率中枢分别为2.9%、2.14%和2.12%,2022年和2023年的经济通胀与政策利率拟合的债券收益率高点要略高于2018年,2018年10Y美债收益率高点为3.24%,本轮债熊美债收益率有望略超过2018年高点,但超过3.5%的概率尚不大。

1. 过渡年与反转年在美债市场得到完美体现

我们自2017年提出的四年判断中:2020年牛熊过渡年,2021年反转年,债券熊市。该判断在美债走势中体现的非常准确,进入2022年,美债延续2021年的熊市走势,继续剧烈调整,10年期美债收益率最高到达2.85%。本轮美债收益率会调整到什么位置?我们从几个角度进行分析。

2. 上一轮美联储紧缩周期回顾

我们将通过回溯上一轮紧缩周期中10Y期美债收益率走势,并细致比较两轮周期中宏观背景的异同,基于此对本轮紧缩周期中10Y美债收益率顶部区间进行探讨。

从2013年5月释放Taper信号算起,再到2018年底进行最后一次加息,上一轮美联储紧缩周期共用时约5年半时间。2013年5月1日10Y美债收益率报收1.66%,到2018年11月8日的3.24%高点,共上行约160bp,期间10Y美债收益率曲线呈“M”型走势,分别于2013年12月和2018年11月触及两个高点,2016年7月触及低点。

具体来看:

(1)2013年5月美联储首次释放Taper信号,并出现了“缩减恐慌”,10Y美债收益率最高触及3.02%。2013年5月美联储议息会议声明称,“随着就业和通胀前景的变化,准备增加或减少购买步伐“,首次释放Taper信号,随后公布的议息会议纪要显示一些委员提议最早在6月会议上缩减QE;5月22日,时任美联储主席伯南克在国会证词上继续释放Taper信号,随后进入Taper的讨论阶段。市场在此期间出现“缩减恐慌”现象,10Y美债收益率陡峭上行,于2013年12月31日触及阶段性高点3.04%。

(2)2013年12月美联储宣布Taper,并于2014年10月正式完成Taper,期间10Y美债收益率单边下行至2.2%附近。美联储在2013年12月议息会议上宣布Taper,从2014年1月起MBS和国债的月度购买量各减少50亿美元,并在2014年1月、3月、5月、6月、7月、9月的议息会议上连续宣布每月减少50亿美元的MBS和国债购买量,最终在2014年10月的议息会议上宣布Taper正式完成,期间10Y美债收益率单边回落,到Taper正式完成时,10Y美债收益率报收在2.2%附近。

(3)从Taper结束到正式加息,债市缺乏明确主线,10Y美债收益率在1.5%-2.5%之间宽幅震荡。随着2014年10月美联储正式完成Taper,市场逐渐开始讨论加息,但美联储却维持定力,并给出了相对鸽派的货币政策立场,但是点阵图显示加息预期升温,直到2015年12月首次加息前,美联储按兵不动。期间债市缺乏明确主线,维持宽幅震荡,10Y美债收益率区间为1.5%-2.5%。

(4)从首次加息到宣布缩表前,10Y美债收益率先下后上,2016年7月触及低点1.37%,2016年12月触及高点2.60%。2015年12月美联储宣布加息后,美债收益率一路震荡向下,从宣布加息时的2.3%下滑至2016年7月的低点1.4%,下降幅度约90bp,拆解来看,主要源于实际利率的下行,隐含通胀预期虽然小幅下行但不足以完全解释名义收益率的变动。2016年7月后,实际利率和隐含通胀预期均上行,推升10Y美债收益率于2016年12月触及2.6%的高点。

(5)缩表+加息期间,10Y美债收益率先上后下,于2018年11月触及3.24%的高点。美联储于2017年3月讨论缩表,2017年6月给出缩表计划,2017年9月正式宣布于10月启动缩表,期间每季度加息25bp,一直到2018年12月完成最后一次加息,联邦基金利率维持在2.25%-2.5%的区间。期间美债震荡上行,拆解来看,10Y美债收益率上行主要是源于实际利率的上行,隐含的通胀预期基本保持稳定。2018年12月后,美国经济出现衰退迹象,之后美联储也停止加息,并发布资产负债表正常化计划,10Y美债收益率快速回落。

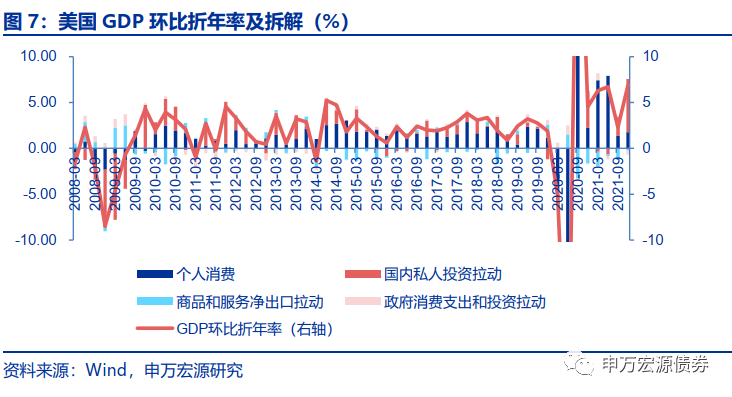

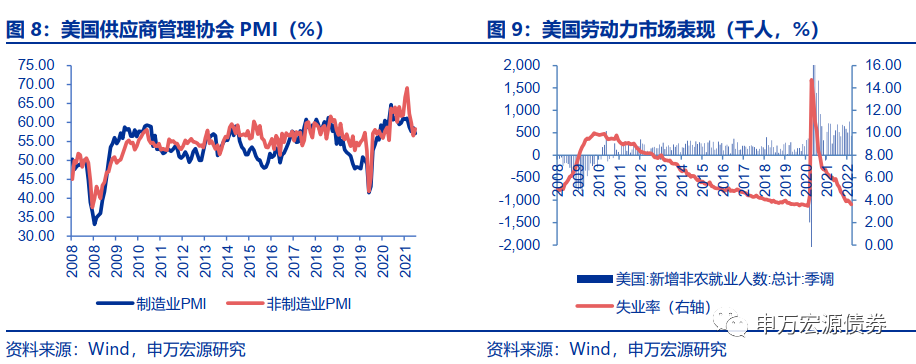

上一轮紧缩周期中美国经济虽然处于复苏周期中,但与当前美国经济热度相比,无论是经济基本面、劳动力市场,还是通胀表现,整体都较为温和。尤其是2016年上半年劳动力市场表现偏弱,通胀也在低位,推动实际利率下行。通胀方面,PCE高点为2.4%,CPI高点为2.9%,都未突破3%,远低于目前美国的通胀水平。

3. 本轮周期的不同之处

3.1 预期和货币政策框架不同

(1)货币政策框架不同

新冠疫情爆发后,2020年8月美联储调整货币政策框架,货币政策旨在通过寻求消除最大就业缺口(一个基础广泛、包容性强的目标)来实现其法定目标,并实现长期平均2%的通货膨胀,也就是所谓的平均通胀制。在新的货币政策框架下,美联储对就业水平的关注由偏差转向了缺口,并提高了对通胀的接受程度。

(2)Taper预期不同

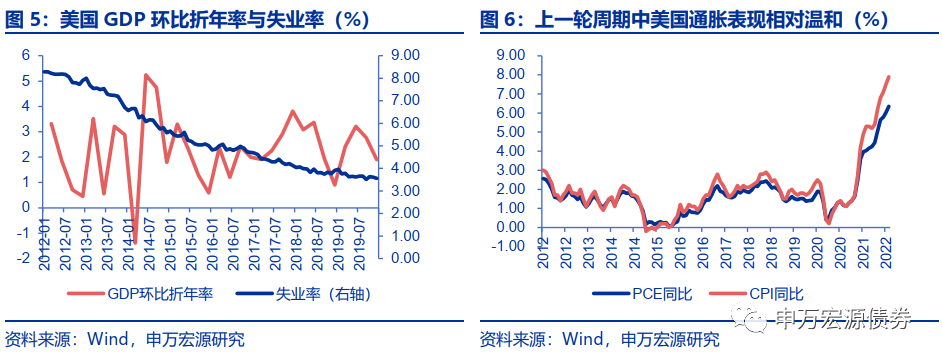

在上一轮紧缩周期中,由于美联储没有事前和市场充分沟通,2013年5月美联储议息会议和伯南克国会证词突然释放Taper信号,造成市场“缩减恐慌”,10Y美债收益率陡峭上行,并于2013年12月31日触及阶段性高点3.02%,共上行约140bp;2015年12月美联储启动首次加息,并于2017年9月宣布缩表,10Y美债收益率于2018年11月8日触及3.24%高点,形成典型的双峰“M”型走势。

纵观本轮周期,美联储就Taper问题与市场沟通较为充分,2021年7月议息会议释放Taper信号,到2021年9月加强Taper信号,最后到2021年11月正式宣布启动Taper,与市场沟通较为充分,叠加上一轮紧缩周期中“学习效应”,10Y美债收益率共上行约60bp,本轮Taper对市场冲击有限,预计10Y美债收益率走势难以形成上一轮周期中的双峰“M“型结构,大概率将形成单峰的”倒V“型结构。

3.2 宏观背景的不同

(1)经济增长水平不同

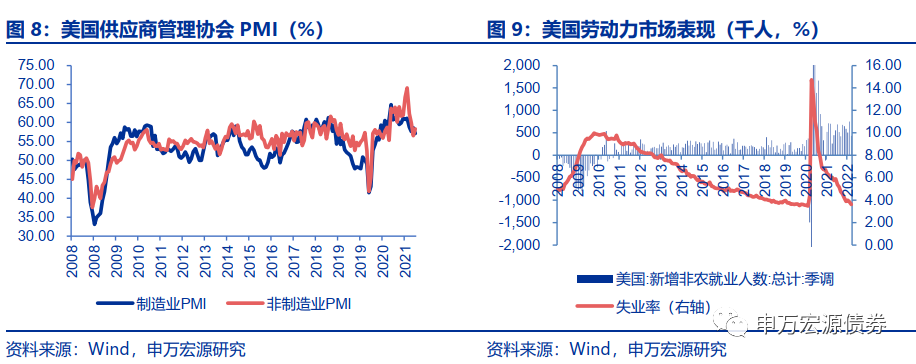

2008年金融危机后美联储同样采取了较为宽松的货币政策操作,美国经济开始进入复苏通道,但与2020新冠疫情后的经济情况相比,整体较为温和,美国季度GDP环比折年率均在5%以下,消费和投资延续复苏;2020年新冠疫情期间美联储操作更为宽松,降息至零区间,同时无限量QE,配合较强的财政刺激,美国经济快速复苏,整体表现强劲,PMI在较长时间内保持在60%以上,劳动力市场同样表现强劲,失业率降至4%。从各个指标来看,当前美国经济表现较上一轮紧缩期间表现更为强劲。

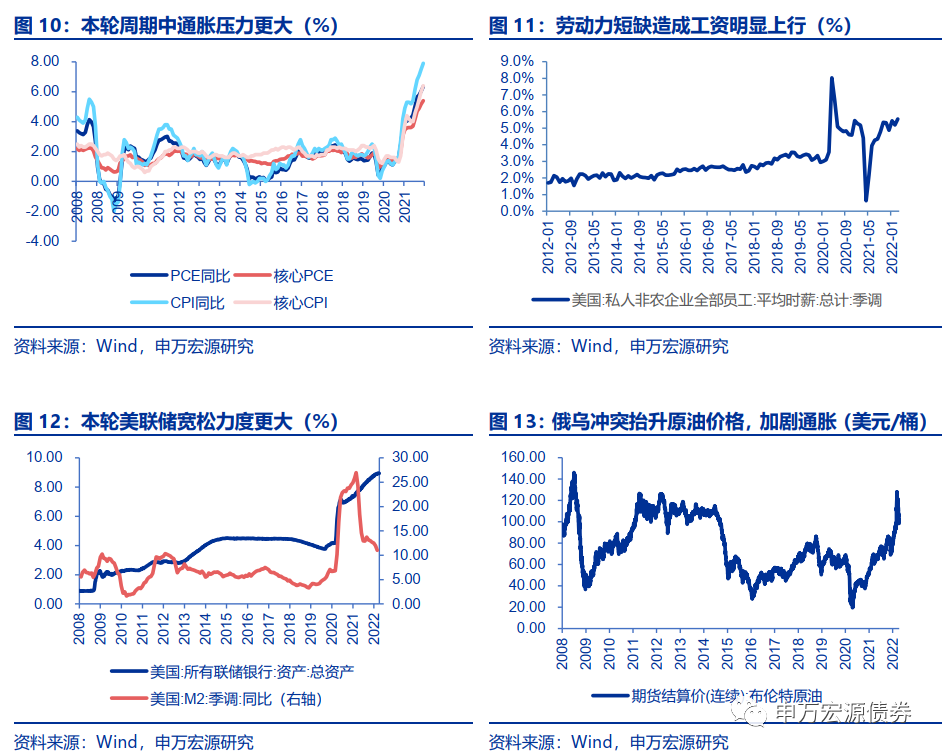

(2)通胀水平不同

上一轮紧缩周期与本轮紧缩周期的通胀表现有较为明显的差异,2008年金融危机后,美国通胀中枢整体回落,2012年后CPI和PCE围绕2%中枢波动,2014年下半年到2015年上半年CPI和PCE逼近零值;但2020年新冠疫情爆发后,美国通胀压力飙升,CPI和PCE双双破6%,并且核心CPI和PCE也居高位,美国商品和服务的价格普遍上行,面临全面的价格上涨压力。

核心原因在于货币增发程度不同,两轮危机后美联储都进行了QE操作,美联储资产负债表规模均呈倍数上涨,但是金融危机后,真正的货币增长有限,并没有引发明显通胀,而疫情后美联储和财政配合大量增加货币的量化宽松政策,推动疫情后期通胀明显升温。

4. 两个角度预计本轮美债收益率顶部区间:3%-3.5%

判断本轮美债顶部区间,我们主要从两个角度考虑:

(1)从联邦基金利率推测,2018年联邦基金利率最高水平为2.5%,联邦基金利率longer run 上限为3.5%,对应的2年期美债收益率高点为2.9%,10年期美债收益率高点为3.24%,10年美债收益率并未超过longer run的上限。

根据美联储最新公布的3月点阵图,2022年联邦基金利率加息区间在1.6%-2.4%,均值为1.9%,2023年在2.4%-3.1%,均值为2.8%,longer run区间为2%-3%,如果未来长期联邦基金利率维持3月份的这个预测区间,预计10年期美债收益率有望见到3%左右的水平,超过3.5%的概率目前来看并不高。

(2)从经济、通胀、政策利率等角度,推测本轮债券熊市收益率高点

按照3月议息会议美联储给出的经济、通胀及政策利率的预测,2022年GDP、PCE、政策利率中枢分别为2.8%、4.3%和1.9%,2023年GDP、PCE、政策利率中枢分别为2.2%、2.7%和2.8%。

过去10年中,可类比的经济向好、通胀高且政策利率高位的年份是2018年,2018年的GDP、PCE、政策利率中枢分别为2.9%、2.14%和2.12%,2022年和2023年的经济通胀与政策利率拟合的债券收益率高点略高于2018年,2018年10Y美债收益率高点为3.24%,本轮债熊美债收益率有望略超过2018年高点,但超过3.5%的概率尚不大。

本文作者:申万宏源孟祥娟,来源:申万宏源债券,原文标题:《【专题】美债收益率高点会到何处?—敏思笃行系列报告之五》

本文作者:申万宏源孟祥娟,来源:申万宏源债券,原文标题:《【专题】美债收益率高点会到何处?—敏思笃行系列报告之五》

(申万宏源孟祥娟)

新浪合作大平台期货开户 安全快捷有保障