谁能想到,地缘冲突竟然影响了我国温州的一家世界500强不锈钢巨头?国际资本联手逼空,拉动LME镍最高上涨247%,中国青山控股集团持有的镍空头一度亏损约120亿美金。越来越多的传统生产和贸易型企业,出于维持业务稳定性的目的而针对现货头寸在期货进行套期保值,原本目的本来是为了降低大宗风险,谁能料到套保企业反而成了国际资本的重点收割“韭菜”?

除了青山的伦镍事件,中银的原油宝事件,国际资本恶意“逼多”“逼空”也曾多次发生在黄金品种上。笔者与多家行业内机构进行调研沟通,整理以下两点观察与大家分享——

观察1,许多黄金企业正在以和青山集团几乎一致的模式进行现货套保,其技术的落后性和风控的脆弱性极易成为国际资本的待宰羔羊。

观察2,黄金历史上也曾发生多次逼多逼空事件,导致企业套保行为产生大幅亏损,不仅未能降低风险,反而将风险扩大、财务恶化。

一、青山镍劫事件简要还原

先让我们简单还原青山“镍劫”事件。

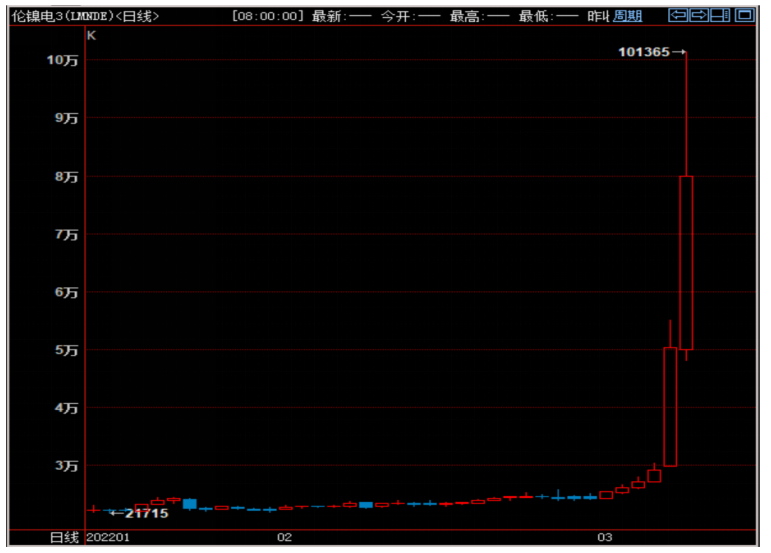

3月7日至8日短短两日,伦敦金属交易所(LME)电子盘3个月期货合约从29246美元最高飙升至101365美元,最高涨幅高达247%。中国不锈钢巨头青山控股集团有限公司(下称“青山控股”)牵涉其中,是被“逼空”的一方。据传青山集团持有20万吨镍衍生品合约空单,由于缺少可交割的现货而被国外贸易商嘉能可(GLEN.L)逼仓,青山控股持有的空单亏损一度高达百亿美元。

伦镍3月期货合约日K线图

实际上青山集团的套期保值并没有“技术上的原则错误”,青山集团换算成纯镍的年产量为60万吨,将未来4个月的产量进行套期保值,是理性合理的商业选择。然而其问题就是青山集团进行的是非标品套保而非标品套保——青山集团生产的镍铁(含镍量约10%)和高冰镍(含镍量约70%),含镍量达不到伦交所对交割品含镍量不低于99.8%的要求,而青山暂不具备纯镍的生产工艺。这就导致无法交割情况下,套保建立的空头合约如果平仓,将发生约120亿美金的亏损。

二、历史上与青山镍劫类似的黄金“逼多”事件

其实青山集团面临的伦镍逼多事件,也曾多次发生在黄金市场上,最近的两次分别发生在2010年9月和2020年7月。笔者以2020年7月的黄金逼多行情举例,实体企业出于业务考量为何会“必然”进行大量套保,以及国际资本如何发现企业的“弱点”并进行攻击。本次被针对的对象是伦敦金银市场协会的黄金生产商、精炼商和其他库存大量黄金现货的机构。

在2020年7月时,已有大量黄金企业建立空头套保仓位。原因是黄金从2019年5月底开始进入了一波稳定上涨的行情,从2019年5月27日收盘价1305.25美元/盎司,上涨到2020年7月13日收盘价1808.9美元/盎司,上涨幅度38.6%。由于黄金之前从2012年开始经历了超过五年的“冷淡”行情,大量黄金企业和银行对于金价本轮上涨的强度和持续性报以怀疑,于是逐步加大对黄金现货库存的套期保值力度,在期货市场上建立空单。

那么为什么从技术上合理的套保行为,却成为国际资本瞄准的收割对象?众所周知,大部分套期保值的期货合约最终不会被交割,一般来说会通过卖出现货、期货平仓的方式进行了结。

但是,在企业实际的大宗风险管理中,经常会发生风控执行力度不足的情况——比如黄金价格一路走高,套保期货空头持续亏损,企业不愿认赔离场,于是将套保空头合约向远期滚动,但是现货黄金在实际业务中已经完成销售。简而言之,未了结的期货空头持续累积,而现货黄金已然销售,期货-现货的净空敞口越来越大。

当时LBMA机构的交易方式,是通过在COMEX做空黄金期货,同时在伦敦持有黄金现货。根据2020年7月13日的COT报告,COMEX黄金期货净空头已达205,766手,也就是20,576,600盎司。而当时COMEX披露的库存现货黄金为20,784,853.065盎司,几乎与黄金空头数量相等。如果更仔细地研究COT报告,就可以推测出“罗马不是一日建成的”。LBMA机构的空头数量从2020年2月17日开始就已达到22,653,100盎司,已经居高不下数月,恰好符合我们提到的套保业务中“不愿了结亏损期货空头向后滚动,而现货黄金已然销售”的局面。

这种在套期保值实际业务中未被现货:期货=1:1风控基准的现象,还可以从另一个数据得到认证。COMEX 黄金6月合约有55,102手面临交割,达到历史上最高峰。这个数字也是从1月份不足3000逐渐增加,在4月、5月、6月三个月开始爆发。

2020年7月29日是合约最后交易日。黄金逼多行情从7月21日开盘1814.89美元到7月29日最高1980.31美元/盎司,突然上涨9.1%。随后8月初的价格回落,也标志着黄金逼多行情和国际资本收割的结束。

2020年7月的黄金逼多事件相比于本次青山集团伦镍的逼多事件,从规模和影响力上相比都要小一些,其原因一是因为部分LBMA黄金机构严守风控、在5月、6月提前认赔离场,没有将大宗风险像鸡蛋一样越垒越高;原因二是本次逼多主要针对欧洲企业,各方之间的信息流通更通畅、合作关系更紧密,可能“未下毒手”。

然而如果有系统性完备的大宗风险管理方案,本次黄金逼多事件是完全能预料并规避的。2月—7月的COMEX黄金COT报告已经将进行现货套保的黄金企业的弱点提前有所预警,再结合各月黄金交割情况,至少也能在4月—6月同部分警觉的LBMA黄金机构提前离场,而不必在7月中下旬遭遇逼多收割、引起业务动荡。

三、黄金传统企业如何做好大宗风险管理、规避国际恶意操纵风险

从原油宝事件到青山“镍劫”,国际期货市场的恶意狙击事件愈演愈烈,而作为国际流通最广最活跃之一的黄金,更是容易成为大宗风险事件的频发场所。

而国内现状不容乐观,不论是黄金企业还是其他传统大宗企业,其套期保值的交易手法和风控技术,几乎和本次青山集团被逼空事件、两年前原油宝被逼多事件如出一辙。可以预料,大部分黄金企业采用的简单期货套保、人工交易操作、缺乏完整自动化的风控系统,将继续暴露大宗商品风险的致命敞口。

企业在大宗风险管理中常见的套期保值问题有:

1)以每月滚动的方式将大量套保合约集中在单一近月主力期货。中国银行原油宝将绝大部分仓位集中在WTI原油5月期货合约,结果成为众矢之的;青山集团将绝大部分仓位集中在伦镍3月期货合约,结果成为待宰羔羊。

2)对于现货和期货的理解极其粗浅,只知道静态下的期现货相关性,不知道动态下的波动率时间序列的演变和冲击——在世界纠纷、波动加剧的市场环境下,空头仓位竟然一成不变、不进行任何调整、甚至成为人工投机的赌博工具。

3)除了大宗商品的价格涨跌风险,由于不同采购/销售合同的报价机制和生产/销售计划的时间周期,企业面临严重的大宗商品基差风险和凸性风险。但根据笔者与数十家企业访谈,100%的企业都没有对以上两种风险加以控制,就算是进行了套期保值的少部分企业也仅仅停留在对现货价格风险的控制和理解上。

随着全球经济政治环境越发复杂,大宗商品价格波动越发剧烈,人为操纵和恶意狙击事件频率加快,金融市场逼仓的历史经验表明,在我国大部分传统大宗生产贸易企业很难全身而退,承受严重损失的概率极高。众多大宗生产贸易企业在套期保值业务中如何应对逼仓事件、灰犀牛事件、黑天鹅事件等引发的极端行情,至今仍未引起行业和国家的充分重视。

“北京夸量科技有限公司”由原北美波士顿基金的量化“宽客”成立,团队熟悉海外资本操纵套路,深谙国际量化分析技术,决心将“金融收割子弹”转化为传统企业自我保护的“抗风险盾牌”。夸量自主研发的黄金风险大数据分析引擎,能够帮助黄金生产和贸易企业快速建立大宗风险管理体系,有效进行智能管理风险敞口、精准进行风险定价,自动完成期现交易,AI生成合规报告等。

大宗风险管理体系,是用系统化思维解决套期保值业务难题的完整体系。由于风险管理体系涉及一系列量化智能分析方法,涉及到宏观金融大势、品种基本面、行情走势、重大事件的研究分析工作,以及基差、同品种合约价差、同品种跨市场价差、相近品种价格联动等数据分析工作,因此对于大宗风险管理的整体解决方案,需要企业完成风险信息数字化、经营交易大数据分析和全天候风控人工智能应用。

如何确定价格处于上涨趋势、下跌趋势、调整、振荡、整理等形态之中,这个问题仍然会在企业内部引发分歧。在周线和日线上可能是不同的形态,形态也有大趋势和小波段等规模之分。一个企业如何确定价格运动形态,必须有一套标准,现实情况是很多企业没有标准,经常出现不同人员各执一词的情况。所以企业需要一个标准化的系统,将基本面分析、价格预测、大数据分析、图形指标甚至行业事件影响因子有机结合,生成动态交易策略,并用直观的图形呈现价格形态和交易策略,同时通过风险管理系统使交易策略及其结果处于管控之中。

目前大多数企业在大宗风险管理上是孤军奋战,缺乏有力支援的。现在有很多相互割裂的服务,例如市场价格数据服务、基本面研究报告、CTRM风险管理软件系统、衍生品交易管控系统、行情和下单交易系统、套期交易策略服务、套期会计咨询服务等。站在企业的视角,很难整合各类系统,并与自身业务融为一体,根据业务场景按需配置。

以上是笔者对青山集团伦镍“劫难”以及近期黄金逼多行情的类比和思考,希望未来我国企业都能具备完善、稳健的大宗商品风险管理体系,不再受国际动荡和恶意资本扰乱企业自身本业的稳定发展。

(北京夸量科技有限公司 雷宗 陈志军)