国际衍生品智库

一、月度走势综述

5月份贵金属在美元指数强势反弹带动下大幅调整,美元指数涨幅2.5%,COMEX黄金跌幅2.67%,一度度刷新20年8月以来高点,最高触及2085.4,随后收月度长上影阴线,COMEX白银跌幅7.46%,仍然受阻于长期下降趋势线26美元/盎司附近。本月,金融市场一直受美国债务上限谈判的扰动,市场纷纷预期美国债务上限大概率能打破,叠加欧洲经济下滑力度超出预期以及欧美央行在5月利率决议会上释放的暂缓加息信号,美元相比其它货币纷纷走强,美元资产受到市场追捧,令贵金属价格展开一轮中级调整。

图1:COMEX黄金和白银K线图

数据来源:文华财经国际衍生品智库

数据来源:文华财经国际衍生品智库

二、要点回顾

1.欧美央行在5月利率决议会议中释放暂缓加息信号

5月4日,美联储召开5月利率决议会议,如市场预期加息25bp,基准利率加至5.08%,随后美联储主席鲍威尔在新闻发布会上发言显得较为鸽派,声称可能会暂停一段时间的加息,表明原则上无需要加息至太高的水平,美国有可能避免经济衰退。同时,在利率问题上,鲍威尔仍然强调根据通胀数据做决策,紧缩的货币政策全面影响实体经济需要时间才能体现出来。5月议息会议的鸽派发言意味着经历一年多的迅速加息即将结束。5月5日,欧洲央行公布5月利率决议,加息25bp,符合市场预期,将三大主要利率均上调25个基点至3.75%,达2008年10月以来最高水平。欧洲央行的操作与美联储保持一致,放缓了加息步伐,并且没有明确承诺进一步加息,整体基调超出市场预期的偏鸽派。随后欧洲央行行长拉加德在新闻发布会的发言中强调价格压力依然强劲,工资压力进一步加大,通胀仍存在显著上行风险,声明暗示未来仍将加息。5月陆续走弱的欧洲经济数据进一步确认了欧洲央行鹰派加息的驱动不强,自欧美央行5月利率决议会议以来,欧元/美元单边下跌,美元指数止跌企稳反弹,驱动贵金属开启一轮中级调整行情。

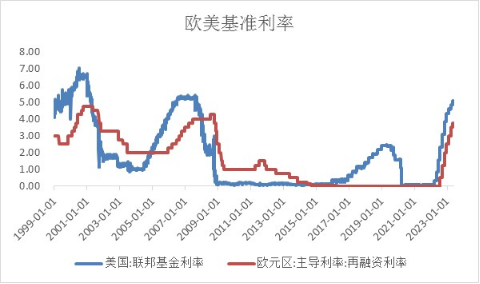

图2:欧美基准利率

数据来源:同花顺iFinD国际衍生品智库

数据来源:同花顺iFinD国际衍生品智库

2.美国债务上限谈判扰动市场情绪

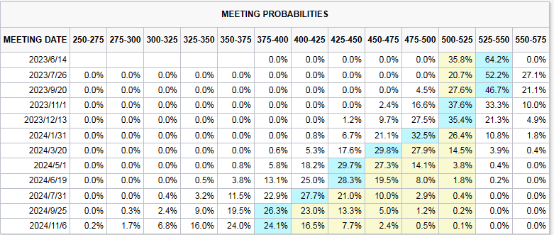

4月底以来,美国政府债务上限问题开始被摆到台面进行讨论,4月26日,美国白宫针对共和党债务上限处置计划发布声明,拜登将否决众议院议长麦卡锡的债务上限计划,美国1年期主权信用违约互换(CDS)价格创2008年以来新高,表明市场越来越怀疑美元的信用风险,驱动随后一周美元指数短暂下跌,贵金属迎来一波大幅上涨行情,CMX黄金价格一度创出阶段新高。5月10日,美国财政部长耶伦周日发出严厉警告,称如果国会不能就债务上限采取行动,可能会引发一场“宪法危机”,也将使联邦政府的信用受到质疑,至此,美国债务上限问题被全面纳入金融市场的观察之中。大量的投资者研究过美国历史上多次债务上限问题后发现均以打破上限结束。5月18日,美国众议院议长麦卡锡在接受CNBC采访时表示,围绕债务上限的紧张谈判仍在继续进行,他认为美国最终不会出现债务违约,将确保完成债务协议的工作。总统拜登称与国会领袖会谈取得成果,有信心美国不会违约,这与众议院共和党籍议长麦卡锡的说法一致,乐观进展令市场风险偏好大幅提升。美国债务上限如若被打破,意味着宽松财政政策将会再度变相出台,美联储的加息货币政策会大打折扣,美国中期通胀也难以进一步下行,市场预期的美联储年内降息大概率落空。根据CME Fed Watch工具显示,市场此前预期年内最早7月降息,9月降息概率高达48%,但截止目前已经修正至最早9月降息,且概率下降至仅有4.5%,年内降息的概率微乎其微,12月的降息概率也仅仅只有27.5%,甚至市场一度预期6月加息25bp概率高达64.2%。虽然美国债务上限的谈判仍然未取得成功,分歧点主要围绕政府财政支出削减计划以及税收政策增加财政收入方面,我们认为市场对美国债务上限谈判达成协议而带来通胀的韧性表示担忧不宜过于悲观,毕竟中长期来看,通胀目标仍然是美联储政策的核心,我们预计债务谈判仍会围绕美国政府削减财政支出展开多轮谈判,最终将取得一个中间的平衡。

图3:CME Fed Watch工具显示美联储加息概率表

数据来源:CME官网国际衍生品智库

数据来源:CME官网国际衍生品智库

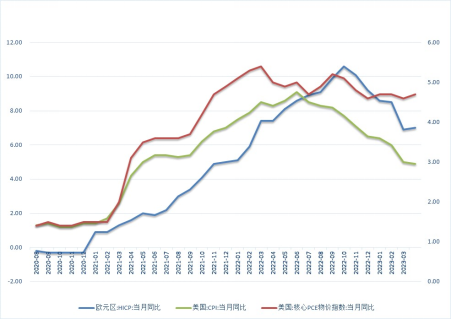

3.欧美4月物价再次反转,通胀韧性令市场头疼

欧元区物价指数(HICP)当月同比4月份录得7%,较上月6.9%增加0.1%,连续5个月增速下降后再次反弹,美国4月PCE物价指数录得4.7%,较上月环比增加0.1%,连续6个月增速回落后首次反弹。强劲的通胀数据面前,市场加息预期再起,6月份加息25bp的概率高达64.2%。从美国4月通胀结构来看,能源商品和服务部分的负增速较上月大幅收窄,给物价韧性带来较强支撑,随着2022年俄乌冲突高峰后能源价格持续下降,高基数效应消退,当前能源价格跌至低位后的韧性令商品价格进一步下行的动能减弱,4月商品部分PCE录得2.1%,增速较上月扩大0.5%,服务部分价格止跌,食品部分贡献下跌增量。我们认为,随着加息力度的边际减弱,经济中的通胀短期有反弹的可能性,但是,当前利率已经足够高的水平下,经济仍然面临较强的下行压力,从领先指标5月PMI和高频失业申请人数可发现,制造业的压力仍然巨大,我们认为未来4-5个月美国的就业市场缺口有望得以解决,届时,最具有韧性的服务业部门物价将会得到大幅扭转,短期通胀的韧性不必过于担忧。

图4:欧美通胀CPI走势

数据来源:同花顺iFinD国际衍生品智库

数据来源:同花顺iFinD国际衍生品智库

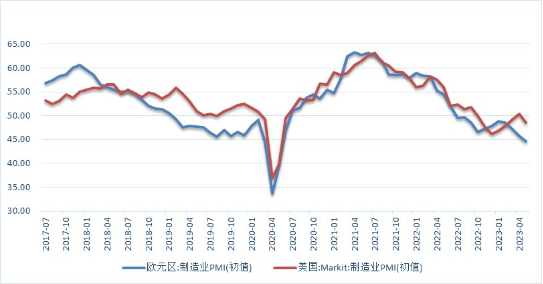

4、欧洲经济意外走弱,短期美元指数被动走强

5月欧洲经济数据意外走弱,尤其是制造业方面,欧元区5月制造业PMI初值录得44.6,大幅弱于市场预期值46和前值45.8,欧元区5月服务业PMI初值录得55.9,强于预期值但是弱于前值,可见欧洲经济在加息至当前利率水平下受到的冲击开始凸显。美国5月Markit制造业PMI初值录得48.5,弱于市场预期值和前值,短暂回到荣枯线以上后再次跌入收缩区间,美国5月Markit服务业PMI初值录得55.1,大幅高于市场预期值52.5和前值53.6,连续5个月上行,进入强扩张区间。欧元区的制造业PMI显著低于美国,同时,服务业PMI虽然强于美国,但差距大幅缩小,市场对欧洲经济衰退的担忧甚于美国,驱动欧元兑美元价格大幅调整,美元指数被动走强。

这一强弱关系能否发生变化?我们认为随着加息深化的背景下能源需求受到抑制,即便OPEC减产也无法扭转能源从供不应求向供需双减或供过于求的转变,能源价格至少难以再大幅上行,意味着原来受高能源价格冲击的服务业和制造业将会全面改善,未来的服务业PMI大概率会延续强于美国,制造业PMI受制于产业结构性差异,欧元区预计仍然会弱于美国。但是,差距进一步扩大的概率较小,毕竟美国制造业在回流过程中,面临人工成本增加和加息带来的需求抑制,欧洲则因利率水平更低而经济下行压力相对更小,意味着美元指数被动反弹的空间有限。

图5:欧元区制造业PMI(初值)与美国Markit制造业PMI(初值)对比

数据来源:WIND,国际衍生品智库

数据来源:WIND,国际衍生品智库

图6:欧元区服务业PMI(初值)与美国Markit服务业PMI(初值)对比

数据来源:WIND,国际衍生品智库

数据来源:WIND,国际衍生品智库

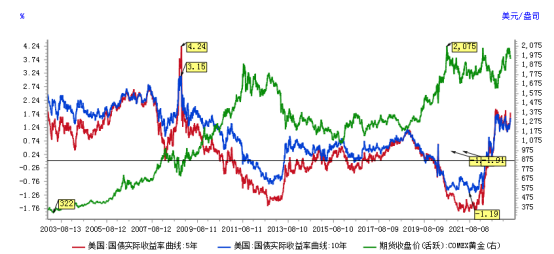

5.美元信用受全球担忧,实际利率上涨不改贵金属核心驱动

2022年6月以来,全球央行大举买入贵金属,季度净买入量高达400吨上下,较以往购买中枢水平翻倍。虽然期间美联储快速加息抑制通胀,美国十债实际利率也从-1.2%快速涨至1.7%,一度超过2018年的实际利率高位,但是,COMEX黄金价格却仅仅小幅调整,并未回落至实际利率对应的低价水平。随后,2022年10月开始美国十债实际利率震荡小幅回落,但是COMEX黄金价格迅速创出历史新高,可见,这其中的差异可以反映出全球央行对于美国美元信用的担忧,美元计价的黄金价格溢价被持续推升,而这一范式的结构性变化,预计会在未来多年持续,直到美国将债务上限和通胀水平之间的矛盾解决之后才有望回归。

虽然,短期来看,金融市场对美国加息预期再度升温,美国十债利率从5月初的3.4%快速涨至3.8%,实际利率也从1.2%升至1.57%,驱动贵金属价格短期有所调整。但是,我们认为进一步下跌空间有限,可类比于2023年2-3月时间段的表现,当时市场基于1月份通胀的反弹线性外推,认为后续会持续反弹,2月实际利率大幅上涨,驱动贵金属价格短期大幅调整。但是,当3月份数据出炉时,通胀再度回落,实际利率快速调整,驱动贵金属价格涨至历史新高附近。因此,我们认为6月出炉的通胀数据大概率会与5月PMI数据一致,再次回落,届时实际利率将重新调整,带动贵金属价格再度上涨。

图7:美国实际利率和COMEX黄金走势比较

数据来源:同花顺iFinD国际衍生品智库

数据来源:同花顺iFinD国际衍生品智库

三、基金持仓数据

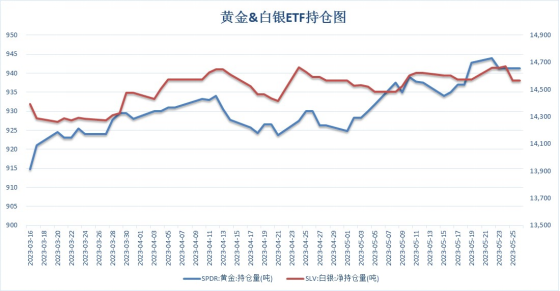

SPDR Gold Trust截至5月26日,黄金ETF持仓量为941.29吨,周减少1.45吨。同时,Shares Silver Trust白银ETF持仓量为14,565.78吨,周减少7.13吨。

图8:黄金和白银ETF持仓走势

数据来源:同花顺iFinD国际衍生品智库

数据来源:同花顺iFinD国际衍生品智库

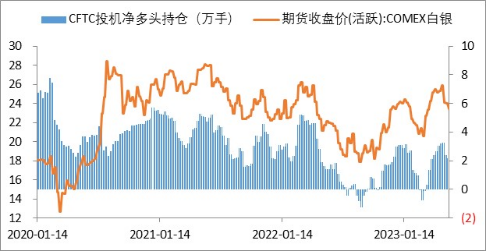

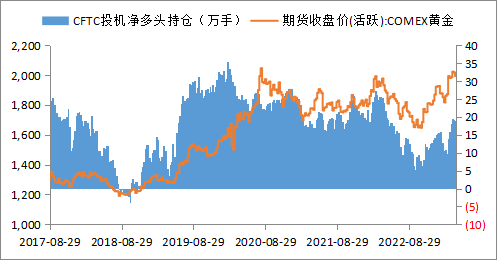

美国商品期货交易委员会(CFTC)数据显示,截至5月23日当周,COMEX黄金投机者将净多头头寸减少1.91万手,至16.07万手,白银投机者将净多头头寸减少0.19万手,至2.2万手。

图9:CFTC报告中白银投机净多头持仓

数据来源:同花顺iFinD国际衍生品智库

数据来源:同花顺iFinD国际衍生品智库

图10:CFTC报告中黄金投机净多头持仓

数据来源:同花顺iFinD国际衍生品智库

数据来源:同花顺iFinD国际衍生品智库

四、未来展望

国际衍生品智库分析师认为,展望未来一个月,市场需要关注两个重要的变量,一是美国债务上限谈判进展和结果,二是美国5月经济数据的确认,包括劳工市场和通胀数据。在4月通胀数据超预期反弹后,市场预计短期仍将面临一定的调整压力。在美国国会和政府债务上限谈判落地前,预判美元指数本轮反弹目标至105-106区间,当美元指数受阻回落后,贵金属将重新迎来新一轮上涨行情。对于COMEX黄金价格,调整中期目标预计介于1880-1930美元/盎司区间,COMEX白银价格调整中期目标预计介于21.5-22美元/盎司区间。长期来看,仍然基于美元信用逻辑看多贵金属,操作上仍然建议逢低做多贵金属或空黄金多白银套利。

新浪合作大平台期货开户 安全快捷有保障